- USD MOEX80,08

- EUR MOEX95,74

- USD ЦБ80,06

- EUR ЦБ91,95

Большие возможности

Большие возможности

Ставка

от 2.95 до 3.25 %

Срок и сумма

От 30 000₽

На срок От 3 мес. до 2 лет

Лиц. 1000

Открыть

- О вкладе

- Таблица ставок

- Срок: От 3 мес. до 2 лет

- Сумма:От 30 000 ₽

- Доход (годовых): от 2.95 до 3.25 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 700 000 ₽ | От 3 мес. до 2 лет | 3.25 % |

| от 700 000 ₽ | От 3 мес. до 2 лет | 3.25 % |

| от 700 000 ₽ | От 3 мес. до 2 лет | 3.2 % |

| от 700 000 ₽ | От 3 мес. до 2 лет | 3.15 % |

| от 400 000 ₽ | От 3 мес. до 2 лет | 3.15 % |

| от 400 000 ₽ | От 3 мес. до 2 лет | 3.15 % |

| от 400 000 ₽ | От 3 мес. до 2 лет | 3.1 % |

| от 400 000 ₽ | От 3 мес. до 2 лет | 3.05 % |

| от 30 000 ₽ | От 3 мес. до 2 лет | 3.05 % |

| от 30 000 ₽ | От 3 мес. до 2 лет | 3.05 % |

| от 30 000 ₽ | От 3 мес. до 2 лет | 3 % |

| от 30 000 ₽ | От 3 мес. до 2 лет | 2.95 % |

- О вкладе

- Таблица ставок

- Срок: 3 мес.

- Сумма:От 30 000 ₽

- Доход (годовых): 7 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 30 000 ₽ | 3 мес. | 7 % |

Накопительный счет Сейф

Ставка

от 5.5 до 8 %

Срок и сумма

От 1₽ до 999 999₽

На срок От 30 дн. до 4 лет

Лиц. 1000

Открыть

- О вкладе

- Таблица ставок

- Срок: От 30 дн. до 4 лет

- Сумма:От 1 ₽

- Доход (годовых): от 5.5 до 8 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 000 000 ₽ | От 30 дн. до 4 лет | 5.5 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 5.63 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 5.66 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 5.71 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 5.81 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 5.92 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 6.13 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 6.34 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 6.76 % |

| от 1 до 999 999 ₽ | От 30 дн. до 4 лет | 8 % |

Проценты, условия, ответы на вопросы

К сожалению, курс рубля нестабилен. Потому многие выбирают валюту как способ сбережения. Конечно, это не дает 100% гарантии доходности. К тому же, как показал опыт 2022 года, валюта на банковском вкладе может стать на какое-то время недоступной для обналичивания. Но все эти риски компенсируются относительной стабильностью и возможной выгодой. Ниже расскажем про валютные вклады ВТБ для физических лиц на сегодня. ВТБ (генеральная лицензия ЦБ № 1000) – один из крупнейших банков страны. Основной пакет акций принадлежит государству, что в глазах многих является гарантией надежности. Офисы и отделения работают по всей стране, большинство услуг доступны онлайн. Надо отметить, что банк давно зарекомендовал себя на российском рынке, многие помнят его по прежним названиям ВТБ 24 и Внешторгбанк. Валютный депозит в ВТБ для физических лиц возможен в долларах и евро - для этого предусмотрено два вклада: «Наличный» и «Первый». Коротко расскажем о каждом из них. Подпись: Минимальная сумма, с которой можно открыть вклад, 100 долларов или 100 евро.

Подпись: Минимальная сумма, с которой можно открыть вклад, 100 долларов или 100 евро.

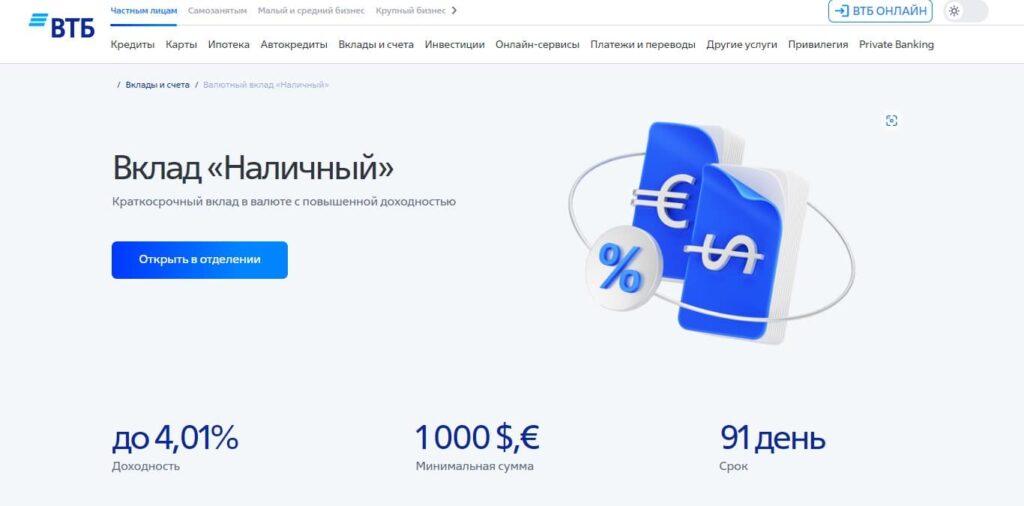

Наличный

Вклад открывается на небольшой срок в 91 день — то есть на три месяца. Минимальная сумма – тысяча долларов или тысяча евро. Дополнительные взносы и расходные операции в течение всего срока не предусмотрены. Проценты начисляются ежемесячно. Они или перечисляются на отдельный счет или остаются на вкладе, увеличивая последующий доход. В случае досрочного расторжения вклада — действует минимальная ставка в одну сотую процента. Вклад открывается в отделениях банка. Ставки по валютным вкладам в ВТБ 24 меняются в зависимости от экономической и политической ситуации в стране и в мире. По состоянию на июль 2022 года – по вкладу «Наличный» можно было получить до 4,01% годовых. Актуальную информацию по процентной ставке проверяйте на официальном сайте банка непосредственно перед тем, как открыть валютный вклад в ВТБ физическому лицу. Если клиент доволен своим доходом по вкладу — возможна двухкратная пролонгация, то есть продление вклада после завершения срока.Первый

Вклад «Первый» не такой выгодный в плане процентов, зато открыть его можно при минимальной сумме в 100 долларов или 100 евро. Но обратите внимание, что такой низкий порог возможен лишь при оформлении вклада онлайн, если же открывать его в офисе – минимальная сумма возрастет в пять раз: до 500 долларов или 500 евро. Кстати деньги можно бесплатно перевести с банковской карты любого банка. Срок вклада – 91 день. Процентная ставка по состоянию на июль 2022 года – всего 0,01% годовых. По этому вкладу не предусмотрены ни дополнительные взносы, ни расходные операции. Зато закрыть его можно в любой момент без потери процента. Если же клиента устраивают условия вклада, возможна однократная пролонгация после завершения срока.Как открыть?

С открытием вклада проблем точно не должно возникнуть. Достаточно просто обратиться в отделение банка с гражданским паспортом и наличными. Если же вы ранее прошли идентификацию в мобильном приложении или на сайте банка – просто зайдите в личный кабинет. Там вы сможете онлайн обменять рубли на валюту и открыть вклад, или же перевести деньги с уже имеющегося у вас валютного счета. В любом случае, перед подписанием договора банк обязан четко обозначить все условия: срок, процентную ставку, и т. п. Внимательно изучите все аспекты.Подводя итоги

Процентная ставка по рублевым вкладам выше, чем по валютным. Поэтому думайте сами, есть ли смысл открывать вклад в валюте банка ВТБ на сегодняшний день. Ведь инфляция происходит не только в нашей стране – дешевеют и доллар, и евро – и еще вопрос, чьи купюры окажутся более надежными. Вклад в валюте может быть выгоден в следующих случаях:- если вы получаете доход в валюте,

- если вы планируете путешествие заграницу,

- если вы совершаете покупки в интернете за валюту,

- если у вас уже есть сбережения в валюте и вы не хотите их конвертировать.