- USD MOEX77,66

- EUR MOEX95,74

- USD ЦБ77,06

- EUR ЦБ87,40

Какие существуют виды банковских депозитов

Если вы накопили определенную сумму денег и для ее сохранения и увеличения решили открыть вклад, не спешите – сначала ознакомьтесь с нашим материалом, который перечислит основные виды банковских депозитов. Прежде чем нести деньги в финансовую организацию, внимательно изучите особенности каждого продукта, обратите внимание на мелочи, взвесьте все за и против. Наша статья поможет в этом.

Что такое депозит?

Нередко банковский депозит приравнивают к вкладу. Но это не совсем верно. Вклады и депозиты – понятия близкие, но все же не синонимичные. Депозит – более широкое определение, которое, в отличие от вклада, не всегда предполагает получение прибыли (бывают депозиты, рассчитанные исключительно на сохранение ценностей). Кроме того, депозитный инструментарий обширнее инструментария вкладов. Он включает в себя работу с драгоценными металлами и ценными бумагами (акциями, облигациями и др.). Какие бывают разновидности депозитов, расскажем ниже.

Классификация вкладов в банке

Сказать точно, сколько существует типов депозитов сложно. Критерии, по которым различаются депозиты, многочисленны. Начнем с основных.

По срокам

В зависимости от срока действия договора депозиты или вклады делятся на

- Краткосрочные (срок действия – до 1 года)

- Долгосрочные (срок действия – до 3 лет)

Логично, что ставки по долгосрочным вкладам выше, чем по краткосрочным.

По возможности пополнения

Пример классической линейки вкладов: сберегательный и накопительный

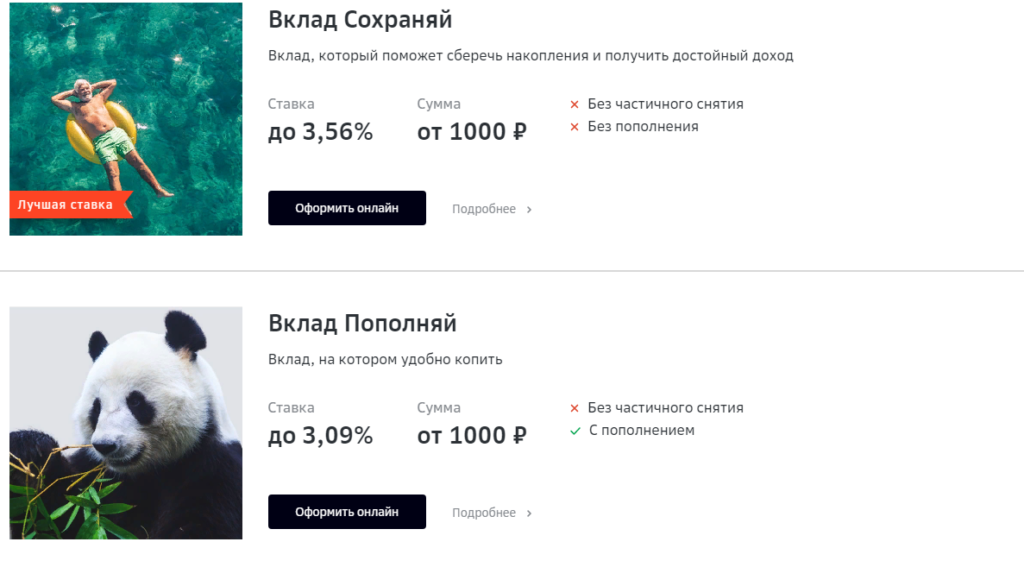

- Счета-копилки. Такие депозиты предполагают внесение средств в течение всего срока действия договора. Это может быть любое время или специально оговоренные даты. Зачастую отдельно оговаривается минимальная сумма, необходимая для разового пополнения счета. Поскольку сумма депозита в этом случае постоянно меняется, проценты на счетах-копилках обычно начисляются ежемесячно или ежеквартально, а не в конце срока. Этот вариант подойдет людям, которые хотят сберечь свои деньги от инфляции.

- Сберегательные. Пополнение таких счетов не предусмотрено, иногда договором прописывается возможность перевода денег со счета. Здесь проценты начисляются, как правило, в конце срока действия договора. Что характерно, у сберегательных счетов наиболее высокие процентные ставки.

- Расчетные. Этот оптимальный выбор для тех, кто хочет просто сохранить свои средства, без получения дохода. Расчетный вклад удобен в управлении, здесь можно определить «несгораемую» сумму остатка и пользоваться этим лимитом. Проценты начисляются на остаток по депозиту. Есть варианты расчетных депозитов с возможностью пополнения, они называются расчетно-пополняемые.

По возможности снятия средств

- До востребования. При открытии такого вклада в договоре прописывается возможность частичного или полного съема средств в любое время. Конечно, по размеру ставки, такие вклады проигрывают срочным – банкам необходима определенность со сроками хранения средств. Но в случае оформления вклада до востребования вы всегда имеете под рукой свои деньги и можете ими воспользоваться. При неполном снятии средств проценты по вкладу продолжают начисляться на остаток.

Пример. Вы внесли на вклад 1 млн рублей под 5%, а через полгода сняли 500 тысяч. За первые полгода проценты составят 25 тысяч рублей, а за вторые будут начисляться уже на оставшуюся сумму в 500 тысяч и составят 12,5 тысячи рублей.

- Срочные вклады. В договоре четко прописан срок, до которого действует вклад. До этой даты деньги либо нельзя снимать, либо можно закрыть счет и получить свои средства без процентов. Зачастую для срочных вкладов предусмотрено автоматическое продление договора на тех же или иных условиях. Иногда банки могут хитрить и «превращать» срочный вклад по истечении срока действия договора в депозит «до востребования» с минимальной процентной ставкой. Будьте внимательны в этом вопросе. Существует отдельная категория срочных вкладов с возможностью снятия лимитированной суммы. Как правило, такие «плюшки» сказываются на процентной ставке в сторону ее уменьшения.

По способу начисления процентов

- Без капитализации. Здесь все просто. Процентная ставка по срочному вкладу «капает» в конце срока действия договора. Клиент, вложивший в банк миллион рублей под пять процентов годовых через год получит 1,05 млн, через два – 1,1 млн рублей. Если проценты по вкладу без капитализации начисляются ежемесячно или ежеквартально, они попросту не приносят дополнительного дохода, так как перечисляются на отдельный счет клиента.

- С капитализацией. Такие вклады более выгодны (при прочих равных условиях), потому что ваш доход высчитывается по формуле сложных процентов, начисляемых не только на сумму основного вклада, но и на проценты, «капающие» ежемесячно или ежеквартально. Такой вариант возможен исключительно для вкладов с постепенным начислением процентов.

Пример. Вы положили в банк 100 тысяч рублей на год под 6% годовых. Ежемесячно на основную сумму вам начислят 0,5%, т. е. после первого месяца на счету будет 100 500 рублей, и за второй месяц проценты будут начислены уже на эту сумму. Через год на счету капитализации будут находиться 106 167,8 рубля. То есть за счет капитализации ставка выросла до 6,17%.

По валюте

- Моновалютные. Депозиты, в которых используется одна валюта: отечественная или иностранная. Сейчас ставки по вкладам в долларах, евро или в другой иностранной валюте очень низки и исчисляются долями процента.

- Мультивалютные. Вклады в нескольких разных валютах. В условиях низких ставок по валютным вкладам их преимущество в том, что вы можете собрать мультивалютный портфель из нескольких инструментов и попробовать заработать на изменениях курса валют. Корзина может включать как хеджирующие валютные инструменты, например, фунт стерлингов или швейцарский франк, так и более рисковые инструменты – валюты развивающихся стран. Впрочем, риск проиграть на курсе и потерять свои сбережения достаточно велик, особенно, при отсутствии специальных профессиональных знаний.

Мультивалютный вклад – это возможность заработать не только на ставках, но и на изменениях курса

По целевой аудитории

Еще один признак, по которому можно классифицировать депозиты – аудитория, на которую они рассчитаны. В первую очередь, вклады по этому признаку делятся на предназначенные для физических и юридических лиц. От этого зависят многие условия договора. Есть и специализированные депозиты для определенных категорий физлиц:

- Пенсионные. Предполагают специальные условия для пенсионеров.

- Детские. Обычно такой депозит открывается под конкретную цель – накопить средства к совершеннолетию ребенка. С 18 лет ребенок сам сможет использовать эти деньги по своему усмотрению.

- Студенческие. Депозит предполагает льготные условия для студентов.

Прочие

- Выигрышные. В конце срока действия договора среди всех вкладчиков, выполнивших определенные условия, банк разыгрывает приз. Выигрышный депозит – разновидность лотереи.

- Номерные. Позволяют клиенту оставаться анонимным.

- Зарплатные. Предназначены для работников конкретных компаний или сотрудников самого банка.

- Ипотечные. Их открывают для накопления средств на первый взнос по ипотеке. Обычно здесь действует следующее правило: накопленные средства могут быть использованы на первоначальный взнос в этом же банке. При этом в большинстве таких вкладов можно забрать деньги с процентами в любой момент.

- Страховые. Их открывают при оформлении страховки жизни и здоровья. Ставка по таким вкладам выше, чем по обычным, но снять деньги заранее не получится. Сумма вклада зависит от страховых платежей.

- Инвестиционные. Открывая такой вклад, деньги можно разделить на несколько частей и вложить в паевые инвестиционные фонды. Более высокие процентные ставки инвестиционного депозита сопряжены и с более высокими рисками. Деньги, инвестируемые в акции, не страхуются государством, страховка распространяются лишь на депозитную часть.

- Металлические. Счета ведутся не в денежных средствах, а в драгоценных металлах: золото, серебро, палладий и др. Так же, как и инвестиционные, металлические депозиты не подпадают под программу государственного страхования вкладов. Но доход можно получить не только за счет процентной ставки, но и за счет изменения цены на драгметалл.

Металлические депозиты не страхуются государством

В нашем материале мы перечислили основные виды депозитов и рассказали об их особенностях. Используйте эту информацию для того, чтобы выбрать вклад, оптимально соответствующий именно вашим целям и возможностям.