- USD MOEX77,78

- EUR MOEX95,74

- USD ЦБ77,80

- EUR ЦБ90,74

Сберегательный счет

Сберегательный счет

От 1₽ до 2 000 000₽

На срок От 30 дн.

- О вкладе

- Таблица ставок

- Срок: От 30 дн.

- Сумма:От 1 ₽

- Доход (годовых): от 1 до 1.8 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 2 000 001 ₽ | От 30 дн. | 1.8 % |

| от 700 001 до 2 000 000 ₽ | От 30 дн. | 1.5 % |

| от 300 001 до 700 000 ₽ | От 30 дн. | 1.3 % |

| от 100 001 до 300 000 ₽ | От 30 дн. | 1.2 % |

| от 30 001 до 100 000 ₽ | От 30 дн. | 1.1 % |

| от 1 до 30 000 ₽ | От 30 дн. | 1 % |

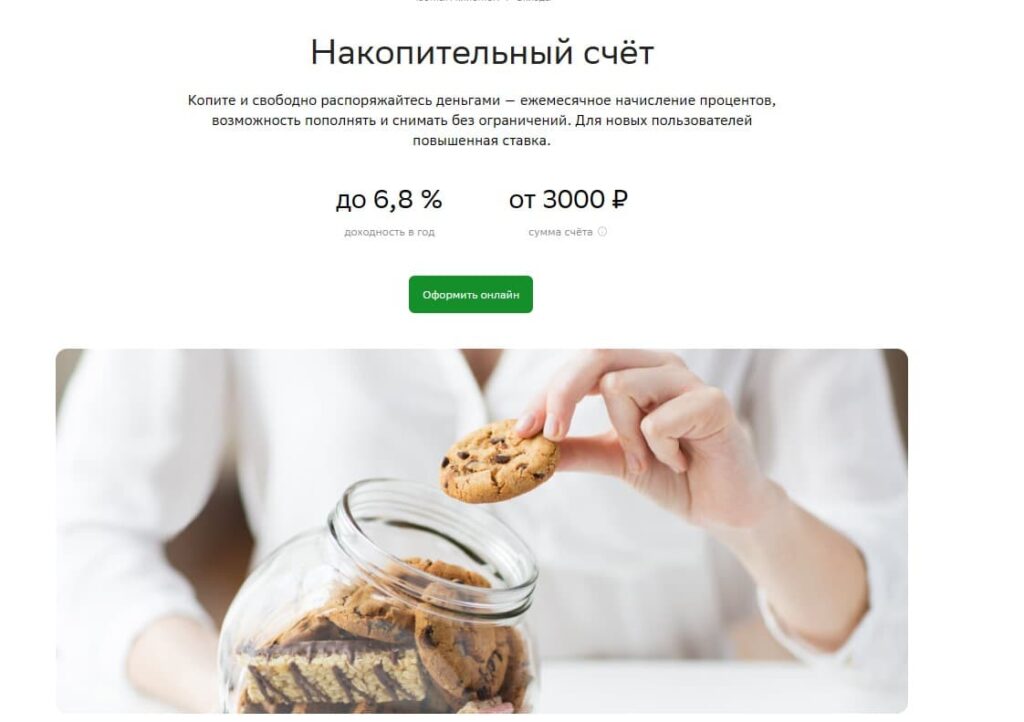

Накопительный счет

От 3 000₽ до 1 000 000₽

На срок От 30 дн. до 4 лет

- О вкладе

- Таблица ставок

- Срок: От 30 дн. до 4 лет

- Сумма:От 3 000 ₽

- Доход (годовых): от 4.9 до 6.8 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 4.9 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 4.92 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 4.97 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.05 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.13 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.3 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.46 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.79 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 6.8 % |

Накопительный счет Активный возраст

От 1 000₽

На срок От 30 дн.

- О вкладе

- Таблица ставок

- Срок: От 30 дн.

- Сумма:От 1 000 ₽

- Доход (годовых): 6.8 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 1 000 ₽ | От 30 дн. | 6.8 % |

Лучшие вклады месяца

Проценты начисляются на минимальный остаток за месяц

Удобный и, главное, надежный способ сохранить свои деньги – банковский депозит. Однако, многие его избегают. Кто-то говорит, что копить просто нечего. Но чаще причина в другом. Мы не готовы к ограничениям, которые предъявляет банк. Ведь депозит открывается на определенный срок и с определенными правилами. Да, деньги можно забрать в любой момент, но дохода тогда практически не будет. К счастью, сейчас появился альтернативный вариант, который должен оказаться удобным для всех – накопительный счет. По сути это кошелек: деньги можно как вносить, так и расходовать, при этом процентная ставка не меняется. Она начисляется на минимальный остаток. Разберем этот банковский продукт на конкретном примере. Расскажем подробно про накопительный счет для физических лиц в Сбербанке Екатеринбурга.Выгодно ли открыть накопительный депозит в Сбербанке

ПАО Сбербанк (генеральная лицензия ЦБ РФ №1481) хорошо известен, нет смысла долго про него рассказывать. Это крупнейший российский банк, основной пакет акций которого принадлежат государству. Сообщается, что клиентами являются более 100 миллионов физических лиц, большинство из них регулярно пользуются при расчетах картой Сбербанка. В Екатеринбурге сохраняется и развитая офисная сеть – в каждом районе города есть отделения Сбера, а банкоматы установлены практически в каждом крупном квартале. Большинство клиентов используют бесплатное мобильное приложение Сбербанк-онлайн. Благодаря этому можно получить финансовые услуги круглосуточно и в любой день. К тому же информация представлена наглядно и просто – нет ничего страшного в том, чтобы попробовать какой-то новый для себя банковский продукт. Также дистанционные сервисы доступны через личный кабинет на официальном сайте банка. Скорее всего, основная часть пользователей онлайн-банка в первую очередь интересуется разделом «Карты», проверяя доступный лимит. Но много и тех, кто заглядывает в раздел «Накопления» – именно там можно открыть вклады и счета, узнать тарифы, условия и проценты на сегодня. По состоянию на июль 2023 года максимальная доходность по депозиту Сбербанка России – 10% годовых. Вклад называется «Лучший %». Правда, чтоб получить самую высокую ставку надо выполнить несколько условий:- деньги нельзя переложить со своего вклада или счета, который уже открыт в Сбербанке,

- срок, при котором начисляется максимальная ставка, – 3 года,

- не допускается ни пополнение, ни снятие средств до окончания срока.

Подробно о накопительном счете Сбербанка: сколько процентов, есть ли комиссия

Самый выгодный накопительный счет в Сбербанке может принести клиенту до 6,8% годовых. Правда, такая выгодная ставка предоставляется только в первые три месяца тем клиентам, которые ранее не оформляли себе накопительный счет в Сбербанке. Для всех остальных и после окончания приветственной надбавки процентная ставка накопительного счета составляет 4,8% годовых. Но важно не это – а условия обслуживания:- накопительный счет – бессрочный; максимальная сумма вклада не оговаривается, минимальная – 3 тысячи рублей;

- счет – пополняемый, можно без ограничения снимать средства;

- плата за обслуживание и комиссия за выдачу денег не взимаются.

Удобно, что доход можно получить даже за относительно короткий срок. Средства физических лиц на сберегательном счете застрахованы так же, как и на депозите. Налог с полученного дохода платить, скорее всего, не потребуется даже при миллионном вкладе, так как процентная ставка будет ниже, чем ключевая ставка Центрального банка.