- USD MOEX80,08

- EUR MOEX95,74

- USD ЦБ80,06

- EUR ЦБ91,95

Сберегательный счет

Сберегательный счет

От 1₽ до 2 000 000₽

На срок От 30 дн.

- О вкладе

- Таблица ставок

- Срок: От 30 дн.

- Сумма:От 1 ₽

- Доход (годовых): от 1 до 1.8 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 2 000 001 ₽ | От 30 дн. | 1.8 % |

| от 700 001 до 2 000 000 ₽ | От 30 дн. | 1.5 % |

| от 300 001 до 700 000 ₽ | От 30 дн. | 1.3 % |

| от 100 001 до 300 000 ₽ | От 30 дн. | 1.2 % |

| от 30 001 до 100 000 ₽ | От 30 дн. | 1.1 % |

| от 1 до 30 000 ₽ | От 30 дн. | 1 % |

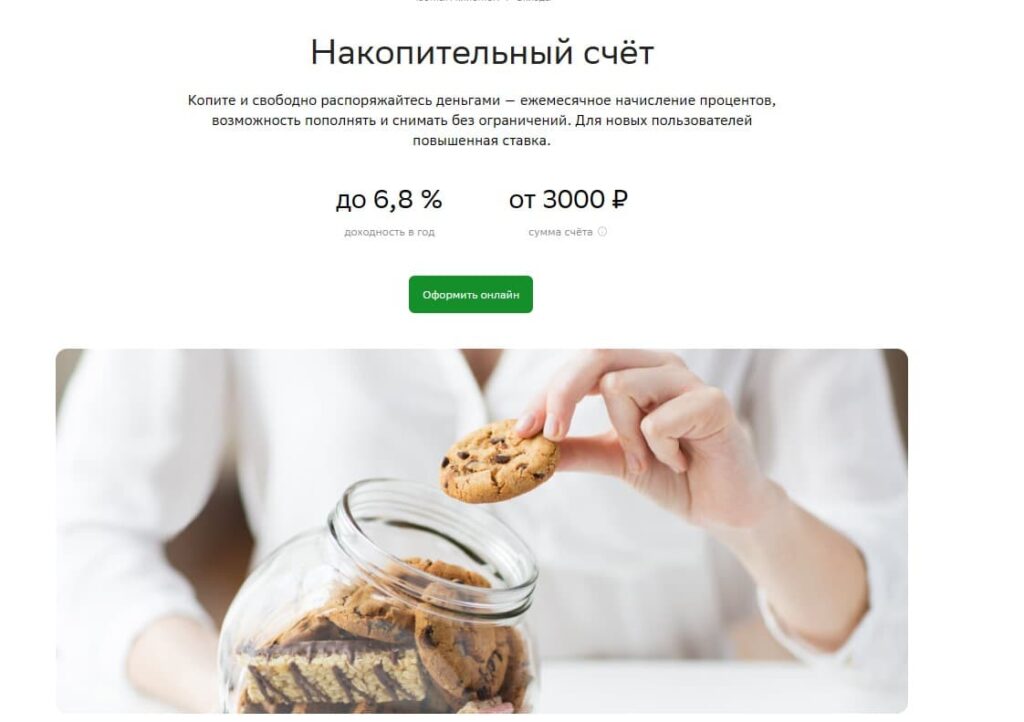

Накопительный счет

От 3 000₽ до 1 000 000₽

На срок От 30 дн. до 4 лет

- О вкладе

- Таблица ставок

- Срок: От 30 дн. до 4 лет

- Сумма:От 3 000 ₽

- Доход (годовых): от 4.9 до 6.8 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 4.9 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 4.92 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 4.97 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.05 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.13 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.3 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.46 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 5.79 % |

| от 3 000 до 1 000 000 ₽ | От 30 дн. до 4 лет | 6.8 % |

Накопительный счет Активный возраст

От 1 000₽

На срок От 30 дн.

- О вкладе

- Таблица ставок

- Срок: От 30 дн.

- Сумма:От 1 000 ₽

- Доход (годовых): 6.8 %

- Выплата процентов: ежемесячно

- Снятие:

ежемесячно

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 1 000 ₽ | От 30 дн. | 6.8 % |

Лучшие вклады месяца

Возможность свободно распоряжаться деньгами и получать высокую прибыль

Относительно новым финансовым продуктом можно считать накопительные счета. Сегодня их предлагают многие банки. Клиент получает возможность свободно распоряжаться своими сбережениями: снимать, пополнять, при этом сохраняется высокая процентная ставка. Этот продукт зачастую оказывается более выгодным, чем стандартный депозит. На нашем портале вы найдете статьи про предложения в разных банках. А сейчас поговорим про накопительный счет в Сбербанке для физических лиц в Нижнем Новгороде: стоит ли оформлять его, каковы условия и проценты на сегодня. ПАО Сбербанк (генеральная лицензия ЦБ РФ №1481) – системообразующий. Его услугами пользуются миллионы граждан, причем всех возрастов и самых разных профессий. Основные преимущества Сбера:- широкая офисная сеть, адреса которых давно известны,

- развитая сеть устройств самообслуживания – их можно найти практически в каждом микрорайоне Нижнего Новгорода,

- миллионы граждан имеют карты Сбербанка России. Если у вас ее еще нет – можно оформить бесплатно и практически моментально,

- удобное мобильное приложение,

- лояльность клиентов, обеспеченная десятилетиями работы на российском рынке,

- основной акционер Сбера – государство, что является определенной гарантией надежной работы.

Варианты сбережения

Сбербанк предлагает разные продукты для сбережения и накопления денег:- Вклад «Лучший %»,

- «Сбер Вклад»,

- «Сбер Вклад Прайм»,

- «Вклад в юанях»,

- «Накопительный счет»,

- «Управляй +»,

- «Вклад Подари Жизнь»,

- «Сберегательный счёт»,

- «Вклад Социальный»,

- «Счет Активный возраст»,

- «Вклад Пенсионный плюс».

Накопительный вклад в Сбербанке с максимальными процентами

Перейдем к основному предмету нашего разговора: выгодно ли открыть накопительный депозит в Сбербанке. Перечислим сначала аргументы за:- накопительный счет бессрочный,

- не устанавливается ни минимальная, ни максимальная сумма вклада,

- накопительный счет открывается с пополнением и снятием без потери процента,

- комиссия за обслуживание не взимается,

- высокая процентная ставка накопительного счета, сопоставимая с доходностью по депозиту. Самый выгодный накопительный счет в Сбербанке может дать до 6,8% на минимальный остаток – это данные по состоянию на март 2023 года.

Средства граждан на накопительном счете застрахованы в рамках российского законодательства так же, как и обычные банковские депозиты.