Дополнительный доход буквально из воздуха

Депозит – классический банковский продукт. Казалось бы, всё с ним понятно, однако существуют самые разные вариации. Вклады могут отличаться по сроку, условиям, предназначению. Кто-то, например, хочет забрать все проценты в конце – чтобы ощутить доход в полной мере. А кто-то, наоборот, хочет получать пусть понемногу, но каждый месяц. Сегодня поговорим о разных вариантах. Но главная наша цель – определить выгодные вклады с ежемесячной капитализацией процентов в Нижнем Новгороде.

Вклад под сложный процент

Но начнем с терминологии: что значит слово «капитализация». Его используют достаточно часто, но не всегда уместно. Капитализация – это причисление полученных процентов ко вкладу – то есть к тому капиталу, который дает вам прибыль.

Допустим, у вас на вкладе 120 тысяч рублей. Каждый месяц вы получаете депозитный доход в 1 тысячу рублей при ставке в 10% годовых. Вы можете снимать эту прибыль и тратить по своему усмотрению. Но можно поступить иначе – положите эти деньги на вклад. Тогда через месяц ваш доход будет чуть выше – 1008 рублей. Если вы вновь оставите их, то спустя еще месяц получите 1016,73. И так постепенно ваш доход будет расти. Конечно, при небольшой сумме и непродолжительном сроке это копейки. Но, как известно, копейка рубль бережет. При долгом сроке капитализация может принести достаточно много.

Открыть банковский вклад с капитализацией процентов можно во многих финансовых организациях Нижнего Новгорода. Самый простой способ подобрать хороший вариант – воспользоваться онлайн-сервисом на нашем

портале:

- обозначьте сумму, которую хотите вложить,

- укажите желаемый срок вклада,

- в дополнительных параметрах задайте фильтры: «ежемесячная выплата процентов», «капитализация»,

- нажмите кнопку «подобрать вклад».

Предложений для физических лиц будет достаточно много: и в крупных банках, и в небольших региональных. Только не сочтите это за рейтинг банков, это просто список. Рядом с названиями будет указана процентная ставка по вкладу. На нее и стоит ориентироваться. Правда, иногда банки лукавят. Например, указывается лучший процент, но он применяется не ко всему вкладу, а лишь к его части, или в какой-то определенный период. Чтобы не попасть в такую маркетинговую ловушку – изучите на нашем портале аналитические материалы по представленному депозиту.

Когда вы сделаете выбор, с портала Финансим можно будет перейти непосредственно на сайт банка, чтобы подать онлайн-заявку или узнать адрес ближайшего отделения для личного посещения и заключения договора.

На конкретных примерах

Выберем из списка несколько предложений и проанализируем, чтобы понять сам принцип того, как устроены накопительные вклады с капитализацией

Так, депозит с ежемесячной капитализацией в Нижнем Новгороде предлагает

Промсвязьбанк (генеральная лицензия ЦБ РФ №3251).

Вклад «Копилка» открывается в офисе или онлайн на сумму от 100 тысяч рублей. Срок от полугода до двух лет: 181, 397, 547, 731 день. Расходные операции не предусмотрены, а вот дополнительные поступления – пожалуйста, но только не в последний месяц. Проценты начисляются ежемесячно и их можно капитализировать. С учетом капитализации доход может быть на 0,9-0,36% выше чем в том случае, если каждый месяц просто выводить проценты на другой счет. 0,36% при вкладе в миллион рублей – это 3600 рублей. Конечно, не так много, но на дороге не валяются.

В

АО Газпромбанк (генеральная лицензия ЦБ РФ №354) есть похожий срочный

вклад «Копить». Там благодаря капитализации можно получить прибавку ко вкладу в 1,09%. С миллиона это почти 11 тысяч рублей -- просто так, за то, что правильно выбрали депозитный продукт. Условия следующие: вклад открывается на срок от 31 до 1095 дней, то есть до трех лет. Капитализация даст видимый результат только при длительном сроке. Для открытия вклада онлайн достаточно 15 тысячи рублей, минимальный порог при обращении в офис – 100 тысяч рублей. Пополнение вклада и расходные операции не предусмотрены. По состоянию на май 2023 года максимальная ставка по этому продукту составляет 9,5% годовых.

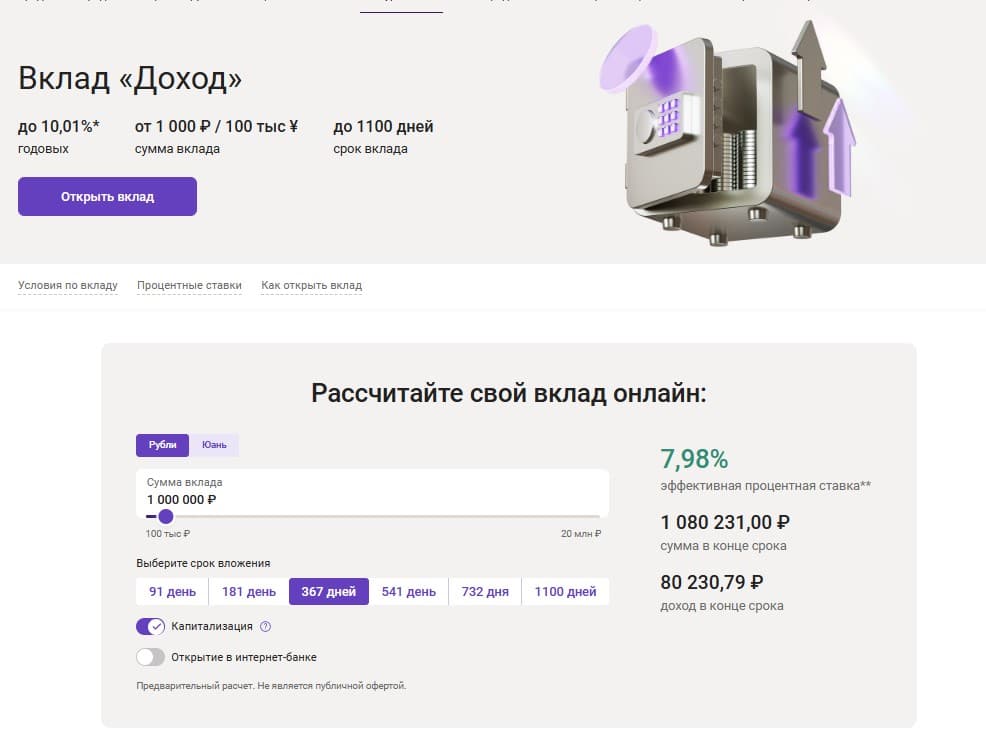

В

банке Уралсиб (лицензия ЦБ РФ №30) можно присмотреться к

депозиту «Доход». Он открывается на срок от 91 до 1000 дней. Минимальная сумма –1000 рублей при онлайн открытии, и 100 тысяч рублей при обращении в офис. Пополнение и расходные операции не предусмотрены. Проценты начисляются ежемесячно. Их можно выводит на отдельный счет или капитализировать. Второй вариант принесет большую выгоду. допустим, вы хотите разместить в банке миллион рублей на 1 год. Без капитализации доход составит -- 77 421, 92 рубля, при капитализации – 80 230,79. Согласитесь, неплохая разница.

На сайтах банков, как правило, размещены онлайн-калькуляторы. Можно рассчитать доходность вклада с учетом капитализации и без нее. Разница может быть вполне ощутимой.

Можно назвать и другие банки с капитализацией вклада, но сейчас нам важно показать общий принцип работы такого депозита, поэтому остановимся на трех приведенных примерах.

Накопительный счет: проценты выплачиваются ежемесячно

Относительно новое предложение на российском финансовом рынке – накопительный счет. В некоторых случаях он выгоднее обычного депозита. Во, первых нет никаких ограничений по сроку и сумме входа. Во-вторых, допускается свободное движение средств по счету – как пополнение, так и снятие. В-третьих, процентная ставка вполне сравнима с той, что дают по обычному депозиту. В-четвертых, проценты выплачиваются ежемесячно, их можно оставлять на счет, то есть капитализировать.

Выбирая, в каких банках накопительный счет лучше, обратите внимание на способ расчета процентов. В некоторых банках для этого берется минимальный остаток за месяц, в других – минимум в течении одних суток. Второй вариант, безусловно, выгоднее, если у вас действительно происходит движение средств по счету.

Единственная проблема накопительного счета – процентная ставка не является фиксированной, банк может пересмотреть ее в любой момент. А по обычному депозиту первоначальные условия договора будут действовать до окончания срока.

В плюсе

В плюсе

Новые возможности

Новые возможности

Галактика Премиум (ежемесячно)

Галактика Премиум (ежемесячно)

Альфа-Вклад (без пополнения и снятия)

Альфа-Вклад (без пополнения и снятия)