- USD MOEX77,35

- EUR MOEX95,74

- USD ЦБ77,60

- EUR ЦБ90,30

Нижний Новгород

- О вкладе

- Таблица ставок

- Срок: 3 мес.

- Сумма:От 10 000 ₽

- Доход (годовых): 12 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 200 000 до 500 000 ₽ | 3 мес. | 12 % |

| от 10 000 ₽ | 3 мес. | 12 % |

Лучшие вклады месяца

Есть вариант, который удобен и банкам, и клиентам

Конечно, многие мечтают о том, чтобы получать прибыль, ничего при этом не делая. Как ни странно, но это возможно. Один из вариантов – банковский депозит: вы вкладываете деньги и получаете через определенное время процентный доход. Правда, для того, чтобы на этот доход можно было жить – или ставка должна быть очень высокой, или сам вклад крупным. А лучше – и то, и другое. Какая ставка сейчас считается хорошей по депозиту? От чего вообще зависит этот показатель? Ответим на эти вопросы в сегодняшнем тексте и расскажем, где найти вклады под 12% годовых в Нижнем Новгороде в 2023 году.Что выгодно банкам

Многие забывают, что главная цель банков – приносить прибыль своим владельцам. Зарабатывают они на инвестициях в выгодные проекты, на кредитах для своих клиентов, на разных комиссионных сборах. Но для всего этого банкам нужны оборотные средства. Где их получить? Есть два очевидных варианта:- взять у Центрального банка под процент,

- привлечь у населения в качестве депозитов.

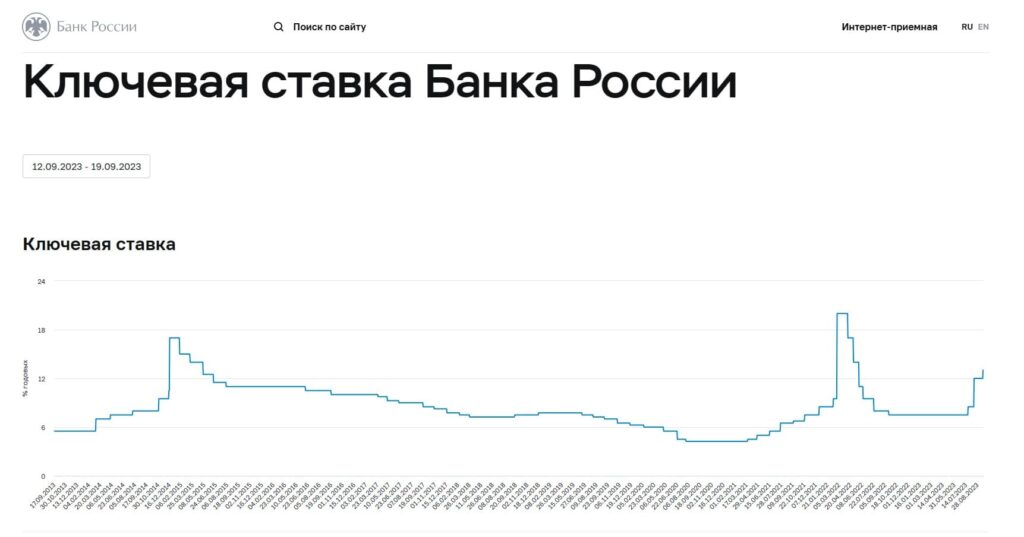

Ключевая ставка периодически пересматривается. Этот показатель зависеть от ситуации на российском финансовом рынке, например – от уровня инфляции, от индекса промышленного производства. На графике с сайта ЦБ видно, что ключевая ставка достаточно подвижна. За последние три года разница между минимальным и максимальным значением составляла почти 15%.

В банках можно найти сейчас предложения с совершенно разными процентными ставками. Многое зависит от срока, условия. Так, по некоторым депозитам предлагается 5-6% годовых, и кто-то соглашается на эти условия. И в то же время можно найти депозит под 12 процентов годовых в Нижнем Новгороде. Почему банки задирают планку? Таким образом они конкурируют за клиентов. Да, они получат с одного человека меньший доход, но за счет количества привлеченных депозитов всё равно будут в выигрыше. Правда, ключевая ставка ЦБ может снизиться. Вслед за этим пересмотрят свои предложения и коммерческие банки. Но по прежним долгосрочным вкладам им придется выполнять взятые на себя обязательства. Поэтому банки стараются не давать максимальный процент на длительный срок. Вклад 12 процентов годовых выгоднее оформить на короткий срок, например, на месяц, или два, чтобы не рисковать выгодой.