- USD MOEX77,09

- EUR MOEX95,74

- USD ЦБ77,17

- EUR ЦБ90,73

Стратегия успеха

Стратегия успеха

От 50 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 50 000 ₽

- Доход (годовых): от 9.25 до 9.9 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 50 000 ₽ | От 6 мес. до 12 мес. | 9.25 % |

| от 50 000 ₽ | От 6 мес. до 12 мес. | 9.9 % |

- О вкладе

- Таблица ставок

- Срок: 3 мес.

- Сумма:От 10 000 ₽

- Доход (годовых): 12 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 200 001 до 500 000 ₽ | 3 мес. | 12 % |

| от 10 000 ₽ | 3 мес. | 12 % |

На будущее

На будущее

От 500 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 500 000 ₽

- Доход (годовых): от 5.8 до 8.2 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 500 000 ₽ | От 6 мес. до 12 мес. | 5.8 % |

| от 500 000 ₽ | От 6 мес. до 12 мес. | 8.2 % |

На вершине (с НСЖ)

От 50 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 50 000 ₽

- Доход (годовых): от 9.5 до 10 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 50 000 ₽ | От 6 мес. до 12 мес. | 10 % |

| от 50 000 ₽ | От 6 мес. до 12 мес. | 9.5 % |

Двойной доход

От 100 000₽ до 1 000 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 100 000 ₽

- Доход (годовых): 7.2 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 100 000 до 1 000 000 ₽ | От 6 мес. до 12 мес. | 7.2 % |

| от 100 000 до 1 000 000 ₽ | От 6 мес. до 12 мес. | 7.2 % |

Инвестировать

От 50 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 50 000 ₽

- Доход (годовых): от 9.5 до 10 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 50 000 ₽ | От 6 мес. до 12 мес. | 10 % |

| от 50 000 ₽ | От 6 мес. до 12 мес. | 9.5 % |

- О вкладе

- Таблица ставок

- Срок: 3 мес.

- Сумма:От 10 000 ₽

- Доход (годовых): 12 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 200 000 до 500 000 ₽ | 3 мес. | 12 % |

| от 10 000 ₽ | 3 мес. | 12 % |

- О вкладе

- Таблица ставок

- Срок: 12 мес.

- Сумма:От 100 000 ₽

- Доход (годовых): 9.3 %

- Снятие:

в конце срока

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 100 000 ₽ | 12 мес. | 9.3 % |

- О вкладе

- Таблица ставок

- Срок: 12 мес.

- Сумма:От 25 000 ₽

- Доход (годовых): 9.3 %

- Снятие:

в конце срока

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 25 000 ₽ | 12 мес. | 9.3 % |

- О вкладе

- Таблица ставок

- Срок: 12 мес.

- Сумма:От 10 000 ₽

- Доход (годовых): 8.5 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 10 000 до 1 300 000 ₽ | 12 мес. | 8.5 % |

Найди баланс между надежностью и высокой доходностью

Раньше об акциях и игре на бирже мы знали исключительно по зарубежным фильмам и книгам. Сегодня же это стало вполне обыденным. С помощью банковских приложений любой из нас может покупать ценные бумаги, следить за котировками, получать дивиденды. Но, конечно, велика доля риска: сегодня купленные акции показывают лучшие результаты по рынку, а через месяц – они в глубоком минусе. А бывают ли безопасные инвестиции: чтобы процент такой же высокий, как на бирже, и надежность – как у депозита? Есть, так скажем, промежуточный вариант – можно открыть инвестиционный вклад. По нему вы получите гарантированную процентную ставку, плюс возможность заработать дополнительно при благоприятной ситуации на бирже. Расскажем подробно про инвестиционные банковские депозиты на конкретных примерах.Вклад плюс пай

У Россельхозбанка (генеральная лицензия ЦБ № 3349) есть вклад, который так и называется, -- Инвестиционный. Сейчас, правда, прием денежных средств по нему прекращен, но сохраняются все прежние условия инвестиционного вклада. Смысл такой: клиент открывает в отделении банка вклад под гарантированный процент, и одновременно покупает на ту же сумму пай паевого инвестиционного фонда под управлением Россельхозбанка. Таким образом, половина суммы даст гарантированный доход, а вторая половина может показать как рост, так и отрицательную динамику. Условия по этому вкладу по состоянию на июль 2022 года:- срок: 395 дней или 730 дней,

- минимальный инвестиционный вклад -- 50 тысяч рублей,

- выплата процентов — в конце срока,

- максимальная сумма вклада — не ограничена,

- процентная ставка — зависит от суммы вклада.

Вклад плюс страхование жизни

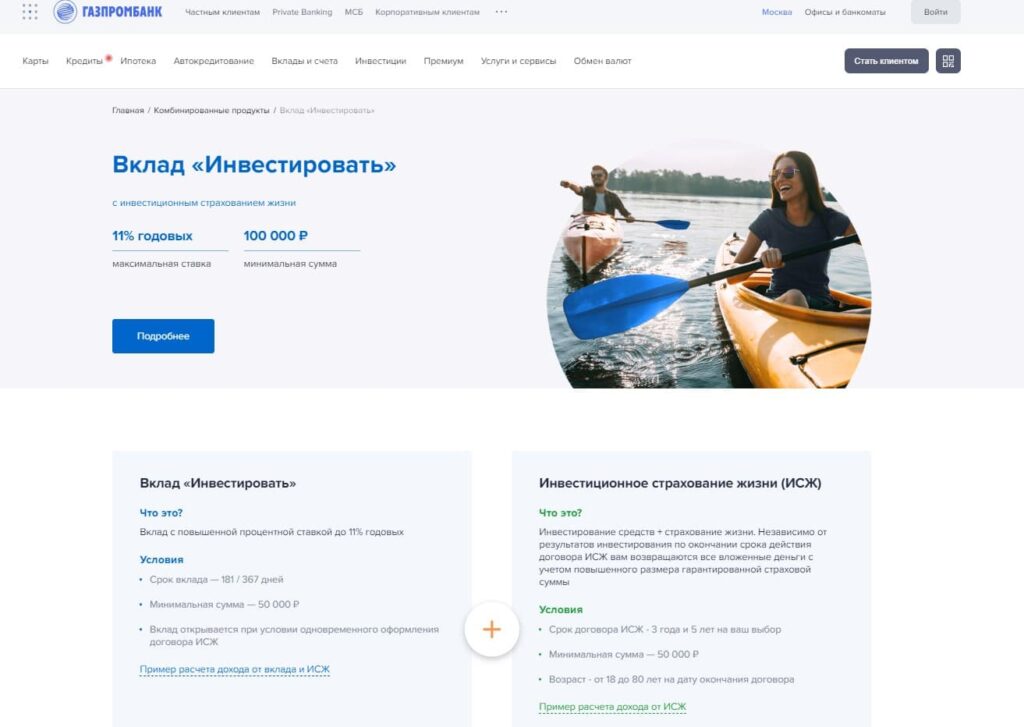

Многие банки предлагают сейчас вклады с инвестиционным продуктом страхования. То есть нужно оформить страховку жизни, и тогда значительно вырастает процентная ставка по депозиту, открытому в том же банке. Вновь обратимся к примеру. Газпромбанк (генеральная лицензия ЦБ № 354) предлагает вклад «Инвестировать» с высокой процентной ставкой. Чтобы его открыть необходимо оформить ИСЖ – индивидуальное страхование жизни. Отличие от обычной страховки в том, что деньги вы получаете не только при страховом случае, но и просто по окончании оговоренного срока. Подпись: При оформлении инвестиционного продукта – значительно вырастает ставка по депозиту в том же банке. На иллюстрации – принтскрин с сайта Газпромбанка. По состоянию на июль 2022 года там можно было открыть депозит под 11% годовых при оформлении Индивидуального страхования жизни.

Подпись: При оформлении инвестиционного продукта – значительно вырастает ставка по депозиту в том же банке. На иллюстрации – принтскрин с сайта Газпромбанка. По состоянию на июль 2022 года там можно было открыть депозит под 11% годовых при оформлении Индивидуального страхования жизни.

- срок договора – на 3 года и на 5 лет по выбору клиента,

- минимальная сумма – 50 тысяч рублей,

- возраст – от 18 до 80 лет на дату окончания договора.

- договор страхования жизни является неимущественным. Соответственно вложенные деньги у вас не могут списать по суду, наложить на них арест, они не являются совместно нажитом имуществом в браке, а, следовательно, не делятся при разводе;

- банк вернет вложенные средства в любом случае в увеличенном размере,

- при наступлении страхового случая – деньги выплачиваются лицу, назначенному вами, без ожидания вступления в наследство,

- если ИСЖ оформляется на пять лет – можно получить налоговый вычет в 13% от суммы вложений,

- вместе с ИСЖ клиент получает доступ к телемедицине и консультациям лучших специалистов.