- USD MOEX80,08

- EUR MOEX95,74

- USD ЦБ80,06

- EUR ЦБ91,95

На будущее

На будущее

От 500 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 500 000 ₽

- Доход (годовых): от 5.8 до 8.2 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 500 000 ₽ | От 6 мес. до 12 мес. | 5.8 % |

| от 500 000 ₽ | От 6 мес. до 12 мес. | 8.2 % |

На вершине (с НСЖ)

От 50 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 50 000 ₽

- Доход (годовых): от 9.5 до 10 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 50 000 ₽ | От 6 мес. до 12 мес. | 10 % |

| от 50 000 ₽ | От 6 мес. до 12 мес. | 9.5 % |

Двойной доход

От 100 000₽ до 1 000 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 100 000 ₽

- Доход (годовых): 7.2 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 100 000 до 1 000 000 ₽ | От 6 мес. до 12 мес. | 7.2 % |

| от 100 000 до 1 000 000 ₽ | От 6 мес. до 12 мес. | 7.2 % |

Инвестировать

От 50 000₽

На срок От 6 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 6 мес. до 12 мес.

- Сумма:От 50 000 ₽

- Доход (годовых): от 9.5 до 10 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 50 000 ₽ | От 6 мес. до 12 мес. | 10 % |

| от 50 000 ₽ | От 6 мес. до 12 мес. | 9.5 % |

- О вкладе

- Таблица ставок

- Срок: 3 мес.

- Сумма:От 10 000 ₽

- Доход (годовых): 12 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 200 000 до 500 000 ₽ | 3 мес. | 12 % |

| от 10 000 ₽ | 3 мес. | 12 % |

Надежное будущее

Надежное будущее

От 100 000₽ до 1 000 000₽

На срок 12 мес.

- О вкладе

- Таблица ставок

- Срок: 12 мес.

- Сумма:От 100 000 ₽

- Доход (годовых): 7.2 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 100 000 до 1 000 000 ₽ | 12 мес. | 7.2 % |

Инвестиционный доход

Инвестиционный доход

От 50 000₽

На срок От 3 мес. до 6 мес.

- О вкладе

- Таблица ставок

- Срок: От 3 мес. до 6 мес.

- Сумма:От 50 000 ₽

- Доход (годовых): от 7.15 до 7.85 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 1 000 000 ₽ | От 3 мес. до 6 мес. | 7.85 % |

| от 1 000 000 ₽ | От 3 мес. до 6 мес. | 7.65 % |

| от 50 000 ₽ | От 3 мес. до 6 мес. | 7.35 % |

| от 50 000 ₽ | От 3 мес. до 6 мес. | 7.15 % |

Моя стратегия с НСЖ

От 50 000₽ до 5 000 000₽

На срок От 3 мес. до 12 мес.

- О вкладе

- Таблица ставок

- Срок: От 3 мес. до 12 мес.

- Сумма:От 50 000 ₽

- Доход (годовых): от 7.65 до 7.95 %

- Снятие:

в конце срока

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 50 000 до 5 000 000 ₽ | От 3 мес. до 12 мес. | 7.95 % |

| от 50 000 до 5 000 000 ₽ | От 3 мес. до 12 мес. | 7.85 % |

| от 50 000 до 5 000 000 ₽ | От 3 мес. до 12 мес. | 7.65 % |

Твои возможности

Твои возможности

От 100 000₽ до 2 000 000₽

На срок 12 мес.

- О вкладе

- Таблица ставок

- Срок: 12 мес.

- Сумма:От 100 000 ₽

- Доход (годовых): 6.5 %

- Снятие:

в конце срока

- Досрочное расторжение:по ставке до востребования

| Сумма | Срок | Ставка |

|---|---|---|

| от 100 000 до 2 000 000 ₽ | 12 мес. | 6.5 % |

- О вкладе

- Таблица ставок

- Срок: 12 мес.

- Сумма:От 100 000 ₽

- Доход (годовых): 9.1 %

- Снятие:

в конце срока

- Досрочное расторжение:на льготных условиях

| Сумма | Срок | Ставка |

|---|---|---|

| от 100 000 ₽ | 12 мес. | 9.1 % |

Лучшие вклады месяца

Небольшой риск в надежде на большую доходность

Что такое капитал? Это деньги, дающие добавочную стоимость. Конечно, всем нам хочется, чтобы эта прибавка была быстрой и большой. Однако, ситуация может складываться по-разному. Кто-то вложит деньги в бизнес: купит – продаст – и сразу получит хорошую прибыль. Кто-то вовремя вложится в акции, получит и дивиденды, и положительную разницу при перепродаже. А кто-то всё проиграет, неудачно инвестировав в ценные бумаги, в дело, или во что-то еще. Наиболее безопасный вариант – банковский депозит: вкладчик точно знает, когда и сколько он получит. Но процентная доходность вкладов, как правило, далека от желаемого. По состоянию на 2023 год – хорошо, если удастся найти предложение под 10% годовых. Однако есть вариант, который сочетает надежность и возможность безопасной игры на бирже. Об этом и поговорим сегодня. Расскажем, как открыть инвестиционный вклад в Нижнем Новгороде. Что такое инвестиционный вклад? Разные банки могут вносить свои коррективы в трактовку, но суть одна. Часть средств клиента кладется на депозит со строго определенной процентной ставкой, а часть средств – инвестируется в ценные бумаги, или в пай инвестиционного паевого фонда. Сколько процентов принесет вторая часть неизвестно. Но в большинстве случаев банки гарантируют, что в минус клиент не уйдет ни при каких обстоятельствах. Также есть вклады с инвестиционными продуктами, когда плюсом к депозиту открывается индивидуальный инвестиционный счет или оформляется инвестиционное страхование жизни. Давайте разберем условия инвестиционного вклада на конкретных примерах. Сразу предупредим, что не будем выстраивать ТОП, называть лучшие предложения и выделять самый выгодный инвестиционный вклад – оставим эти приемы для рекламных сайтов. Мы просто и объективно проанализируем инвестиционные банковские депозиты в трех известных российских банках.Двойной доход и выгодное страхование

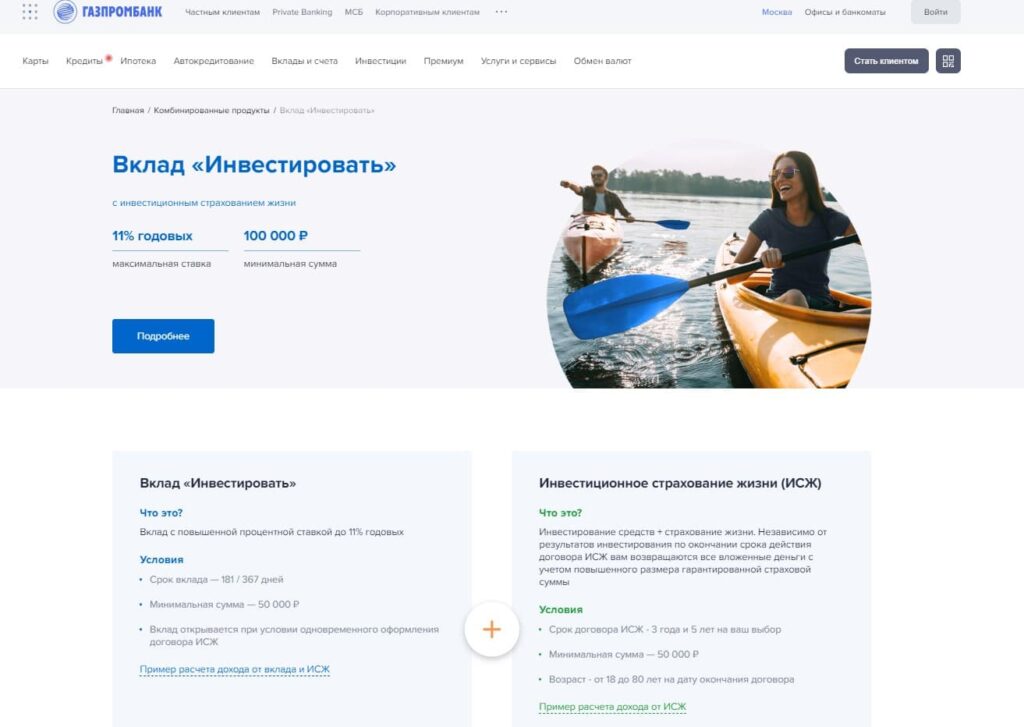

АО Газпромбанк (генеральная лицензия ЦБ РФ №354) входит в число системно образующих кредитных организаций России. Само название банка внушает уверенность, а долгая и успешная история не дает поводов сомневаться в надежности. Банк предлагает интересные формы получения высокого дохода. Так, действует вклад «Газпром – Двойной доход». Часть средств – не менее 100 тысяч рублей отправляется на депозит с повышенной процентной ставкой. А другая часть вкладывается в ценные бумаги, отобранные специалистами банка. Минимальный инвестиционный вклад также составляет 100 тысяч рублей. Клиенту будет предложено четыре стратегии инвестирования с разным уровнем риска. Срок такого двойного вклада – 181 или 367 дней. Примечательно, что в итоге клиент сможет получит не только доход, но и налоговый вычет за сделанные инвестиции – до 13% от суммы инвестиционных взносов. Общая доходность по вкладу может выражаться в двухзначных и трехзначных цифрах, но гарантий здесь нет. Также у Газпромбанка есть вклад «Инвестировать» с высокой процентной ставкой – до 11,3% годовых в июне 2023 года. Чтобы его открыть необходимо оформить ИСЖ – индивидуальное страхование жизни. Отличие от обычной страховки в том, что деньги вы получаете не только при страховом случае, но и просто по окончании оговоренного срока.

При оформлении инвестиционного продукта значительно вырастает ставка по депозиту в том же банке. На иллюстрации – принтскрин с сайта Газпромбанка. По состоянию на июнь 2023 года там можно было открыть депозит под 11,3% годовых при оформлении Индивидуального страхования жизни.

Деньги, которые вы вложили в ИСЖ, банк инвестирует в ваших же интересах. При правильно выбранной стратегии и благоприятной ситуации на рынке – можно неплохо заработать и получить в конце срока первоначальную сумму со значительной премией. Если же что-то пойдет не так на бирже – клиент не рискует, он все равно получит свои деньги с определенной надбавкой. В чем главные преимущества и условия ИСЖ? Перечислим:- срок договора – на 3 года и на 5 лет по выбору клиента,

- минимальная сумма – 50 тысяч рублей,

- возраст – от 18 до 80 лет на дату окончания договора.

- договор страхования жизни является неимущественным. Соответственно вложенные деньги у вас не могут списать по суду, наложить на них арест, они не являются совместно нажитом имуществом в браке, а, следовательно, не делятся при разводе;

- банк вернет вложенные средства в любом случае в увеличенном размере,

- при наступлении страхового случая – деньги выплачиваются лицу, назначенному вами, без ожидания вступления в наследство,

- если ИСЖ оформляется на пять лет – можно получить налоговый вычет в 13% от суммы вложений,

- вместе с ИСЖ клиент получает доступ к телемедицине и консультациям лучших специалистов.