Быстрые и хорошие деньги

Изначально банковские депозиты создавались для долгосрочных сбережений. Кладете какую-то сумму на счет и спустя годы получаете в разы больше – возможно даже, получаете не вы сами, а дети, или внуки. Однако современная жизнь не приемлет медлительности, требует от нас быстрых и решительных поступков. Мы в массе своей хотим получить прибыль как можно скорее, чтобы не откладывать покупки и удовольствия на потом. Жить в полную силу хочется здесь и сейчас. Именно поэтому сейчас особенно востребованы краткосрочные вклады под высокий процент в Нижнем Новгороде. В этом материале расскажем, какой минимальный срок депозита, чтобы получить заметный доход. Можно ли сделать вклад на 2 недели? А на месяц?

Доход за один день?

На самом деле небольшой доход можно получить даже за один день. Конечно, таких краткосрочных банковских депозитов не бывает, но вам ничто не мешает потребовать свои деньги в любой момент. Правда, процентная ставка в таком случае будет мизерной – тысячные доли процента, копейки.

При том сценарии, который мы описали, договор депозита будет считаться разорванным. Ведь заключался он не на один день, и клиент по собственному желанию истребовал средства досрочно, потому процентная ставка и была пересчитана. А можно ли изначально заключить договор на короткий срок. На один день вряд ли: вклады меньше месяца нам не попадались, а вот депозиты на один месяц можно найти. Выставите соответствующий срок в сервисе онлайн-подбора на нашем портале и увидите доступные депозиты на короткий срок.

Ниже рассмотрим три примера.

На конкретных примерах

- ПАО Сбербанк (генеральная лицензия ЦБ № 1321) – флагман российского финансового рынка – предлагает вклад «Лучший %». Если вложить деньги на месяц, то доходность составит 5,5% годовых, в реальном выражении около половины процента. Обратите внимание, что минимальная сумма такого вклада – 100 тысяч рублей. То есть минимальный доход, который можно заработать за месяц – примерно 460 рублей. Если вы вложите миллион – то получите уже около 5 тысяч рублей – это, согласитесь, неплохо для такого краткого срока. Обратите внимание на условие: клиент должен привлечь на вклад деньги, не «оголяя» другие свои счета и вклады в Сбербанке. Если же просто переложить средства, то процентная ставка будет ниже. Также ставка будет высокой только при условии онлайн-оформления вклада.

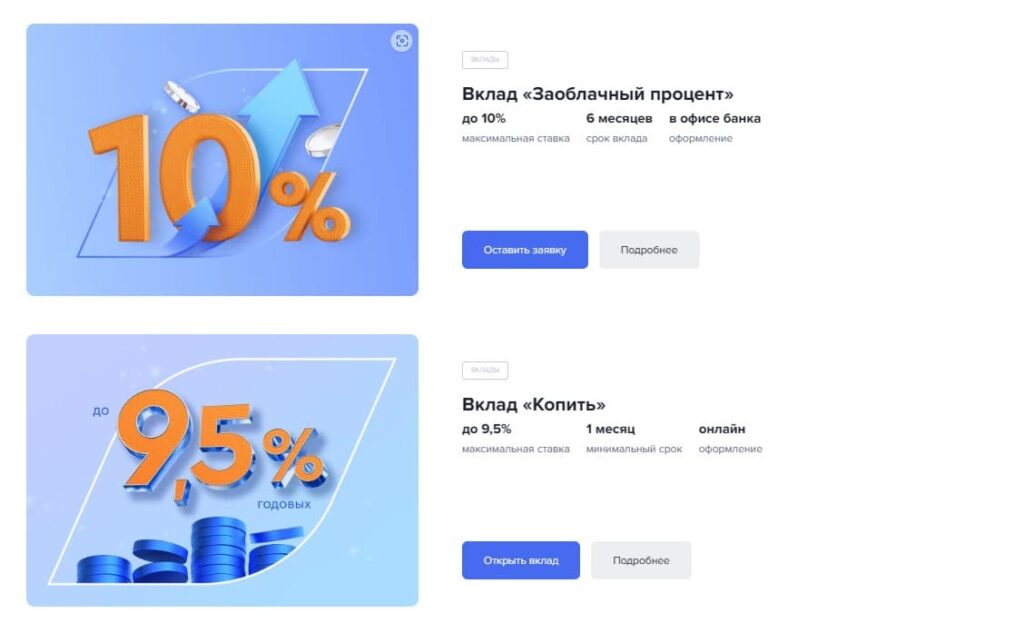

- ПАО Газпромбанк (генеральная лицензия ЦБ № 354) тоже имеет краткосрочный вклад, называется он «Копить». Вклад можно открыть в офисе или онлайн, в первом случае минимальный взнос составляет 15 тысяч рублей, во втором – 100 тысяч рублей. Дистанционное оформление прибавит к процентной ставке две десятых, максимально можно получить за месяц 4,9% годовых. Пополнение вклада и расходные операции не предусмотрены, проценты выплачиваются в конце срока. Обратите внимание, что если выбрать продолжительность вклада хотя бы в три месяца – то процентная ставка возрастет практически в полтора раза – до 7,1% годовых. Подумайте поэтому, стоит ли торопиться и забирать деньги так быстро.

- В Нижнем Новгороде есть офисы банка «Авангард» (генеральная лицензия ЦБ № 2879). На 31 день можно открыть вклад Базовый. Минимальная сумма, которая потребуется, 10 тысяч рублей. Процентная ставка составит 5% годовых. Примечательно, что в этом банке есть онлайн-вклад на срок менее месяца – «Базовый-Интернет». Там допускается депозит сроком на 10 дней, по нему установлена процентная ставка в 4% годовых.

Мы назвали условия и варианты по состоянию на июль 2023 года. Мы не составляли топ, не подбирали самые выгодные вклады в банках Нижнего Новгорода на короткий срок – это просто примеры, чтобы с их помощью показать общие тенденции. Как видите, ставки по краткосрочным вкладам значительно ниже, чем при сроке в год или хотя бы в 181 день. Так, лучшие краткосрочные вклады в рублях принесут меньше 6 % годовых. Скорее всего, это не перекроет уровень инфляции.

Любой срок – по накопительному счету

Честно признаем, что краткосрочные депозиты для физических лиц на 1 месяц встречаются не так уж и часто. Обычно банки предлагают вложить деньги хотя бы на три месяца. Однако, всегда есть место для компромисса: можно оформить не вклад, а накопительный счет – с ним деньги можно снимать в любой момент без потери процентов.

Накопительный счет вообще очень удобный продукт, тем более некоторые банки предлагают привязать к нему карту. Вы тратите деньги, получаете переводы – действуете, как вам удобно, а в конце месяца получаете процентный доход от банка. Проценты начисляются либо на минимальный остаток за месяц, либо на минимальный остаток за каждый день, а потом суммируются. Второй вариант, конечно, более выгодный, если у вас происходит движение средств по счету.

Деньги физических лиц на накопительном счете застрахованы так же, как и на обычном депозите. Чтобы не случилось с банком – клиент получит компенсацию. В качестве иллюстрации использован принтскрин с сайта Газпромбанка. Там накопительный счет может принести новым клиентам до 10% годовых на остаток.

Накопительные счета сейчас есть во многих банках, и процентная ставка может быть очень большой – до 10% годовых. Правда, как правило, она предлагается только новым клиентам и действует 2-3 месяца. Некоторые из-за этого регулярно меняют банк, чтобы получать максимальный процент. Стоит внимательно читать условия договора, потому что иногда высокий процент применяется не ко всей сумме на счете, а лишь к какой-то его части. Также следите, чтобы за обслуживание накопительного счета не взималась плата – такого быть не должно.

Если вы оформите накопительный счет в Газпромбанке, то процентная ставка в первое время будет 10% годовых. Если вы положите 100 тысяч рублей под максимальный процент, то сможете получить через месяц доход в 10 тысяч рублей – согласитесь, неплохой результат.