- USD MOEX81,16

- EUR MOEX95,74

- USD ЦБ81,12

- EUR ЦБ93,58

Стабильный Промо

Стабильный Промо

от 30 001 ₽ до 6 000 000 ₽

На срок от 36 до 60 месяцев

- О кредите

- Срок: от 36 до 60 месяцев

- Сумма: от 30 001 ₽ до 6 000 000 ₽

- Ставка: от 9.9% до 23.9%

| Сумма | Срок | Ставка |

|---|

от 300 000 ₽ до 7 000 000 ₽

На срок от 13 до 121 месяцев

- О кредите

- Срок: от 13 до 121 месяцев

- Сумма: от 300 000 ₽ до 7 000 000 ₽

- Ставка: 14.5%

| Сумма | Срок | Ставка |

|---|

от 500 000 ₽ до 4 000 000 ₽

На срок от 13 до 61 месяцев

- О кредите

- Срок: от 13 до 61 месяцев

- Сумма: от 500 000 ₽ до 4 000 000 ₽

- Ставка: 14.9%

| Сумма | Срок | Ставка |

|---|

от 500 000 ₽ до 3 000 000 ₽

На срок от 13 до 61 месяцев

- О кредите

- Срок: от 13 до 61 месяцев

- Сумма: от 500 000 ₽ до 3 000 000 ₽

- Ставка: 15.9%

| Сумма | Срок | Ставка |

|---|

Просто 9,9

Просто 9,9

от 300 000 ₽ до 600 000 ₽

На срок от 24 до 60 месяцев

- О кредите

- Срок: от 24 до 60 месяцев

- Сумма: от 300 000 ₽ до 600 000 ₽

- Ставка: от 9.9% до 23.5%

| Сумма | Срок | Ставка |

|---|

Под залог автомобиля

от 150 000 ₽ до 299 999 ₽

На срок от 18 до 60 месяцев

- О кредите

- Срок: от 18 до 60 месяцев

- Сумма: от 150 000 ₽ до 299 999 ₽

- Ставка: 29.9%

| Сумма | Срок | Ставка |

|---|

Под залог недвижимости

Под залог недвижимости

от 100 000 ₽ до 50 000 000 ₽

На срок от 12 до 300 месяцев

- О кредите

- Срок: от 12 до 300 месяцев

- Сумма: от 100 000 ₽ до 50 000 000 ₽

- Ставка: от 15.4% до 18.45%

| Сумма | Срок | Ставка |

|---|

от 500 000 ₽ до 100 000 000 ₽

На срок от 13 до 84 месяцев

- О кредите

- Срок: от 13 до 84 месяцев

- Сумма: от 500 000 ₽ до 100 000 000 ₽

- Ставка: от 12.2% до 15.2%

| Сумма | Срок | Ставка |

|---|

от 300 000 ₽ до 1 500 000 ₽

На срок от 13 до 60 месяцев

- О кредите

- Срок: от 13 до 60 месяцев

- Сумма: от 300 000 ₽ до 1 500 000 ₽

- Ставка: 20.4%

| Сумма | Срок | Ставка |

|---|

Запросто

Запросто

от 51 000 ₽ до 1 500 000 ₽

На срок от 12 до 60 месяцев

- О кредите

- Срок: от 12 до 60 месяцев

- Сумма: от 51 000 ₽ до 1 500 000 ₽

- Ставка: от 5.7% до 25.6%

| Сумма | Срок | Ставка |

|---|

Особенности оформления

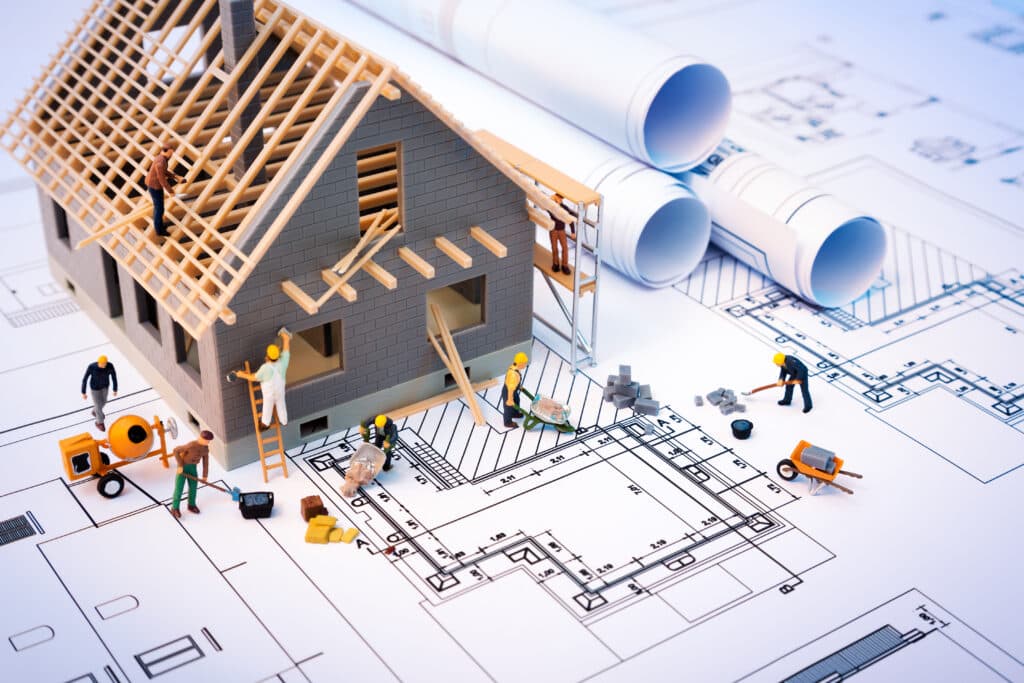

О собственном доме мечтают многие люди. Совсем необязательно, что это будет дворец с лепниной. Главное — свой собственный, без соседей через стенку и с красивым садом. И непременно хочется сделать индивидуальный проект, чтобы больше ни у кого такого не было. Разумеется, что накопить всю сумму для такой серьезной покупки получается не у всех. В этом случае остается взять кредит на строительство частного дома.

С кредитом мечта о собственном доме станет реальностью

Как оформить кредит под строительство загородного дома

Весь процесс оформления кредита состоит из сбора документов, подачи заявки и подписания кредитного договора. Для того, чтобы получить деньги на постройку жилого дома, нужно:- иметь в собственности землю,

- оформить разрешение на строительство дома на участке, составить смету расходов,

- предоставить банку залог (если кредит с обеспечением).

Ипотека или кредит наличными? Перед обращением в банк определитесь с подходящим для вас вариантом

Если вы планируете возводить дом с привлечением строительной компании или вам нужна большая сумма, то есть смысл воспользоваться ипотечным кредитом. Выданные деньги заемщик может потратить только на возведение дома. При этом банки не предъявляют жестких требований к материалам, из которых должен быть возведен дом, и выдают кредиты на строительство:- каркасных деревянных домов,

- домов из кирпича,

- домов из газобетона и т.д.

На каких условиях банки выдают кредит

- Срок кредита. Значительная часть банков заключают кредитный договор на срок от 5 до 30 лет. Чем дольше действует кредит, тем меньшую сумму ежемесячного платежа нужно вносить. Но переплата в этом случае будет больше. Поэтому выгоднее заключать соглашение на срок не больше 10 лет.

- Сумма кредита. Сумма по нецелевым кредитам начинается от 30 000 рублей. Максимальный размер кредита устанавливается банком в зависимости от стоимости залога, количества поручителей, официальных доходов самого заемщика и т.д. Чем больше банк уверен в платежеспособности клиента — тем выше сумма займа.

- Процентная ставка. Стоимость кредита зависит от его назначения. По ипотечным кредитам процентная ставка ниже и начинается от 4,5% годовых. По нецелевым кредитам наличными эта цифра стартует с отметки 5,5% годовых.

- Требования к заемщику. Они зависят от суммы займа и того, на какие цели банки дают кредит. Общие требования: паспорт РФ и наличие дохода. Если заемщик берет кредит под залог недвижимости, то она не должна находиться в залоге или аресте.